Avec Monetrae, chaque article est une invitation à repenser notre rapport à l’argent et à la consommation. Le blog explore la finance personnelle, l’investissement et le minimalisme à travers une approche simple, réaliste et consciente, loin des discours culpabilisants ou des promesses irréalistes.

Vous y trouverez des contenus pédagogiques pour apprendre à mieux gérer votre budget, épargner sans vous priver, investir de manière réfléchie et réduire les dépenses inutiles. Mais Monetrae ne se limite pas aux méthodes et aux chiffres. Le blog ouvre également des pistes de réflexion sur le mode de vie, les choix de consommation et la place de l’argent dans une vie plus alignée avec ses valeurs.

Les articles s’adressent à celles et ceux qui souhaitent simplifier leur quotidien, retrouver de la clarté financière, apprendre à investir et construire une relation plus saine avec l’argent, à leur rythme. Ici, pas de solutions toutes faites : l’objectif est autant de transmettre des bases solides que d’encourager une réflexion personnelle et durable.

Prenez le temps de parcourir les articles, d’explorer les thématiques et de trouver les idées qui résonnent avec votre propre chemin vers plus de simplicité et de liberté. Bonne lecture !!

-

LeanFIRE vs FatFIRE : Quel type de liberté choisir ?

Lorsque l’on parle d’indépendance financière, on imagine souvent un objectif simple, celle d’accumuler suffisamment d’argent pour ne plus avoir besoin de travailler. Mais en réalité, la liberté financière ne se résume pas à une seule destination. Il existe plusieurs manières d’y parvenir, et surtout plusieurs manières de la vivre. Dans le mouvement FIRE (Financial Independence,

-

CoastFIRE : Travailler par plaisir parce que votre retraite est déjà financée

Lorsqu’on parle d’indépendance financière, l’image la plus répandue est souvent celle d’une personne qui quitte complètement le monde du travail à 40 ou 45 ans. C’est l’image classique associée au mouvement FIRE (Financial Independence, Retire Early).Mais dans la réalité, peu de personnes souhaitent arrêter totalement de travailler. Beaucoup aiment leur métier, apprécient les interactions sociales

-

BaristaFIRE : Quitter un CDI pour un job à mi-temps

Lorsque l’on parle d’indépendance financière, l’image la plus répandue est souvent celle d’un départ définitif du monde du travail. Une personne accumule suffisamment d’argent pour arrêter de travailler et vivre entièrement de son capital. Mais dans la réalité, beaucoup de personnes ne rêvent pas forcément de ne plus travailler du tout. Ce qu’elles souhaitent réellement,

-

Acheter du temps plutôt que des objets : changer sa psychologie de consommation.

Pendant longtemps, comme beaucoup de gens, j’ai pensé que consommer signifiait principalement acheter des objets. Un nouvel appareil électronique, un vêtement, un meuble…Chaque achat semblait apporter une petite satisfaction temporaire. Une impression d’amélioration de mon existence. L’idée de progresser dans la vie. Mais avec le temps, j’ai réalisé que la majorité de ces objets ne

-

J’économise des centaines d’euros en promenant mon chien

Il y a des dépenses que l’on voit très bien : un abonnement, un achat important, un crédit. Et puis il y a toutes celles que l’on ne voit pas.Les petites habitudes du quotidien, celles qui paraissent insignifiantes… mais qui, mises bout à bout, finissent par représenter des montants étonnamment élevés.J’en ai récemment pris conscience

-

L’inflation du mode de vie : Le piège qui tue vos rêves d’indépendance.

C’est une histoire classique. Vous obtenez cette promotion tant attendue, ou ce bonus annuel qui vient récompenser des mois de dur labeur. Naturellement, vous vous dites : « Je l’ai mérité. ». Puis, sans même que vous vous en rendiez compte, votre abonnement de sport basique devient un club premium, votre voiture d’occasion est remplacée

-

Changer de voiture ou pas ? Pourquoi j’ai choisi d’attendre

Changer de voiture est souvent présenté comme une décision évidente. Un véhicule vieillit, un modèle est réputé moins fiable qu’un autre, les besoins évoluent… et l’idée s’installe doucement : il faudrait changer. C’est exactement la situation dans laquelle je me suis retrouvé il y a quelques temps.J’ai pourtant découvert, chiffres à l’appui, que la décision

-

Comment vivre avec 1 000 € par mois

Vivre avec 1 000 € par mois est une expérience qui ne laisse pas indifférent. Elle questionne immédiatement notre rapport à l’argent, au confort, à la normalité sociale.Pour certains, c’est une réalité imposée par un chômage, une reconversion, une période de transition.Pour d’autres, c’est un choix volontaire, parfois temporaire, parfois durable.Mais dans tous les cas,

-

Comment gagner 1 000 € en une heure sans travailler plus

On parle souvent d’augmenter ses revenus en travaillant plus ou en investissant mieux.Mais une forme moins connue, et parfois bien plus efficace, de “gagner plus” consiste tout simplement à réduire ses dépenses importantes ou inefficaces.Cette idée simple se résume en une phrase provocatrice : transformer chaque heure investie dans l’optimisation de vos finances en centaines

-

Pourquoi commencer par rembourser ses petites dettes

Il y a quelque chose de profondément humain dans le soulagement immédiat.Dans la course à la liberté financière, nous avons tendance à regarder les montagnes : les emprunts étudiants, les crédits immobiliers, les prêts auto imposants. Ces dettes massives, imposantes et intimidantes, semblent écraser nos efforts.Et pourtant, commencer par les petites dettes peut être la

-

Comment j’ai planifié mon premier objectif d’indépendance financière

L’idée d’indépendance financière m’est venue très jeune, je n’étais pas encore en âge de travailler, en regardant mes comptes et en me demandant combien de temps il me faudrait travailler pour ne plus dépendre d’un salaire.C’était une pensée à la fois excitante et intimidante. Excitante, parce qu’elle ouvrait la porte à une vie choisie. Intimidante,

-

Comment j’ai survécu financièrement à une période de chômage

Le chômage n’est pas seulement une perte de revenu. C’est un stress-test grandeur nature de notre rapport à l’argent. Quand le salaire tombe à zéro, les discours théoriques disparaissent. Il ne reste que ce que l’on dépense réellement, ce que l’on possède vraiment et notre capacité à nous adapter.J’ai traversé une période de chômage. Et

-

Minimalisme financier : simplifier son argent pour gagner en liberté

Pendant longtemps, j’ai cru que bien gérer son argent signifiait faire plus : plus de comptes, plus d’outils, plus de stratégies, plus d’optimisation.Puis, avec le temps, et quelques erreurs, j’ai compris l’inverse. La vraie liberté financière ne vient pas de la complexité, mais de la simplicité.C’est de là qu’est né mon intérêt pour le minimalisme

-

Que faire si le marché baisse juste après que je sois FIRE ?

Atteindre le FIRE (Financial Independence, Retire Early) est souvent vécu comme une ligne d’arrivée. Des années d’épargne, d’investissement discipliné, de choix parfois contraignants… et enfin, la liberté. Mais une question revient souvent et parfois même avec angoisse :Que se passe-t-il si le marché s’effondre juste après que je sois FIRE ? Cette crainte est légitime.

-

Investir dans sa formation ou investir en bourse : le calcul que j’ai fait

Il y a des dépenses qui ne posent aucun débat. Un loyer, de la nourriture, un ordinateur pour travailler.Et puis il y a celles qui font hésiter. Celles qui donnent l’impression de mettre beaucoup d’argent sur la table sans garantie immédiate.C’est exactement ce que j’ai ressenti lorsque j’ai envisagé de passer le CFA (Chartered Financial

-

Finance comportementale et minimalisme : un lien évident

Le minimalisme financier n’est pas seulement une affaire de chiffres, de budgets ou de lignes Excel.C’est avant tout une stratégie comportementale. À première vue, le minimalisme semble concerner la réduction des dépenses.Mais en réalité, il agit beaucoup plus profondément : il réduit le nombre de décisions, donc le nombre d’erreurs possibles. Chaque décision financière est

-

Pourquoi la finance comportementale est essentielle en finance personnelle

Sur un site consacré à la finance personnelle, au minimalisme et à la simplicité, la finance comportementale n’est pas un concept théorique réservé aux universitaires.Elle est au contraire au cœur de la réalité quotidienne de toute personne qui gère de l’argent. Car dans la vraie vie, la majorité des erreurs financières ne viennent pas d’un

-

Comment j’investirais 10 000 euros en 2026

Avant de commencer, j’aimerais approter une précision importante.Cet article n’est pas un conseil en investissement. Il ne s’agit ni d’une recommandation, ni d’une incitation à reproduire une stratégie. Ce que je partage ici est une réflexion personnelle, basée sur mon expérience, mes convictions et ma vision de long terme pour un investissement en 2026. Investir

-

La liste de courses : le secret des frugalistes

Faire ses courses est un acte banal, presque automatique.Un geste répété chaque semaine, souvent sans y prêter attention.Et pourtant, c’est l’un des endroits où le temps et l’argent s’échappent le plus facilement. Pendant longtemps, je faisais mes courses “au feeling”.Je passais dans tous les rayons, je me laissais guider par les promotions, par l’envie du

-

Pourquoi j’ai arrêté de déjeuner à l’extérieur et ce que ça me rapporte

Pendant longtemps, déjeuner à l’extérieur faisait partie de mon quotidien. C’est aussi le quotidien de beaucoup de travailleurs.Un réflexe presque automatique. Un restaurant le midi, un sandwich pris sur le pouce, parfois un plat “rapide mais correct”.Rien d’excessif et rien de luxueux en apparence…Et pourtant, c’est l’une des décisions les plus simples et les plus

-

7 moyens concrets d’augmenter votre salaire durablement

Augmenter son salaire est souvent perçu comme un objectif flou, dépendant du bon vouloir d’un employeur ou d’une opportunité rare.En réalité, il existe des leviers précis, identifiables et actionnables, qui permettent d’améliorer significativement sa rémunération.Dans cet article, nous nous concentrons volontairement sur 7 stratégies majeures, éprouvées et complémentaires, qui influencent directement le niveau de salaire.

-

Intérêts Composés en France en 2026 : Comment multiplier mon épargne

On parle souvent des intérêts composés comme de la “8ᵉ merveille du monde”. La formule est devenue presque cliché mais pourtant, derrière cette expression se cache un mécanisme simple, puissant, et souvent mal compris. Beaucoup d’épargnants souhaitent bénéficier des intérêts composés… sans réellement savoir où, comment, ni à quelles conditions profiter des intérêts composés en

-

Comment penser en temps de travail m’encourage à la frugalité

Pendant longtemps, l’argent n’était pour moi qu’un chiffre.Un prix affiché sur une étiquette et une ligne qui s’inscrivait sur mon compte bancaire.Je dépensais en euros, sans vraiment mesurer ce qu’ils représentaient. Puis, un jour, presque par hasard, j’ai commencé à faire autrement.J’ai cessé de penser en argent. J’ai commencé à penser en temps de travail,

-

Comment économiser des milliers d’euros en quelques minutes ?

On associe souvent les économies à des efforts longs, contraignants, parfois frustrants. Réduire ses dépenses, suivre un budget, changer ses habitudes… tout cela prend du temps. Et pourtant, il existe une méthode simple, immédiate et accessible à tous pour économiser des centaines, parfois des milliers d’euros en quelques minutes : utiliser des comparateurs en ligne.

-

ETF hedgé ou pas ?

Comment le choix de la devise peut influencer ton investissement ? Quand on investit en ETF internationaux, une question finit toujours par apparaître, parfois dès le début, parfois plus tard : Faut-il choisir un ETF hedgé contre le risque de change… ou non ? La question est légitime.Elle touche à un élément souvent invisible, mais

-

Actions ou ETF : Le Guide Complet pour bien choisir en 2026

Quand on commence à s’intéresser à l’investissement en bourse, une question revient presque systématiquement : Faut-il investir en actions ou en ETF ? Derrière cette question apparemment simple se cache en réalité un choix fondamental, qui conditionne : Actions et ETF sont souvent présentés comme des solutions opposées. L’une serait réservée aux investisseurs aguerris, l’autre

-

Pourquoi je n’ai pas investi mes premiers salaires

Quand on parle de placements et d’investissement, l’image est presque toujours la même.De l’épargne de précautions, des livrets, des actions, des ETF, de l’immobilier.Un actif financier censé générer du rendement ou de la plus-value. Pendant longtemps, j’ai moi-même cru que tout investissement devait obligatoirement passer par les marchés financiers.Que l’argent “bien utilisé” était un argent

-

Comment j’ai vécu le krach boursier du Covid

Quand l’inconnu s’invite dans le quotidien Il y a des moments dans une vie d’investisseur que l’on n’oublie jamais. Non pas parce qu’ils ont été brillants, mais parce qu’ils ont été violents, confus, et profondément humains. Début 2020 fait partie de ces moments-là. Au départ, ce n’était qu’une information lointaine. Une maladie étrange. Un virus

-

Exemple de vie minimaliste : à quoi ressemble une vie plus simple ?

Le minimalisme intrigue souvent… mais il reste flou tant qu’il n’est pas incarné.Beaucoup l’imaginent comme une vie vide, ascétique, presque punitive. D’autres y projettent un idéal inaccessible, réservé à quelques privilégiés vivant dans des intérieurs blancs et silencieux. La réalité est bien différente. Le minimalisme n’est pas une esthétique ni une performance.C’est une manière de

-

Ce que mes premières erreurs en bourse m’ont appris

J’ai toujours adoré la finance et la finance personnelle.Très tôt, bien avant de disposer d’un capital significatif, je lisais des livres, des forums, des analyses. À une époque où d’autres rêvaient de voitures ou de voyages, moi je rêvais de graphiques, de rendements et de liberté financière. Vers l’âge de 20 ans, une idée s’est

-

Les 10 erreurs que j’ai faites en voulant économiser

On parle souvent d’économies comme d’une évidence.Économiser serait forcément une bonne chose. Un réflexe sain. Une preuve de maturité financière. Avec le recul, je me rends compte que ce n’est pas si simple.Vouloir économiser à tout prix m’a parfois fait perdre de l’argent, du temps, et surtout de la sérénité. J’ai confondu économie et restriction,

-

Le frugalisme : vivre mieux avec moins (sans se priver)

Le mot frugalisme suscite souvent des réactions contrastées.Pour certains, il évoque la restriction, la privation, une vie austère.Pour d’autres, il représente une forme de liberté, presque une émancipation vis-à-vis de l’argent et de la consommation.La réalité se situe bien souvent entre ces deux visions. Le frugalisme n’est ni une punition, ni une performance. C’est avant

-

De la chute à l’ascension : comment j’ai multiplié par 10 mon capital

Après la chute, il reste souvent deux options : Abandonner ou apprendre. Lorsque j’ai soldé mon investissement qui m’a permis un rendement de -90% avec à peine 300 € restants, j’aurais pu considérer cette somme comme une perte définitive, une relique d’un mauvais choix, bonne à être oubliée. Mais au lieu de cela, j’ai fait

-

Comment j’ai divisé par 10 mon investissement boursier

Il y a des expériences d’investissement que l’on raconte aisément, et d’autres que l’on garde longtemps en soi.La mienne fait partie de celles qui m’ont marqué profondément. Non pas par une victoire éclatante, mais par une leçon de réalité brutale sur les marchés financiers. Ce jour-là, tout avait commencé comme un rêve d’ambition. Un rêve

-

Mouvement FIRE : Comment atteindre l’indépendance financière ?

Depuis quelques années, le mot FIRE circule de plus en plus dans les discussions autour de l’argent, du travail et de la liberté.Pour certains, il suscite fascination et espoir. Pour d’autres, il évoque une vision extrême, voire irréaliste, de la finance personnelle. FIRE est à la fois un acronyme (Financial Independant, Retire Early), un mouvement

-

Comment renoncer à mon café quotidien peut payer des études

Il est presque devenu un cliché : chaque matin, la même route, le même rituel, la même tasse de café prise en terrasse ou au comptoir d’un salon. “Juste un café”, se dit-on, “ce n’est pas grand-chose.” Mais si ces “pas grand-chose” forment une somme qui grandit et s’accumule, alors l’histoire change. Et si, au

-

Comment faire une bonne affaire avec une voiture d’occasion

Pour un minimaliste-frugaliste (on l’appellera le Mi-Fru), acheter une voiture d’occasion peut être l’une des décisions financières les plus judicieuses que vous ferez… ou l’une des plus coûteuses, si vous ne savez pas ce que vous faites. Il ne s’agit pas seulement d’acheter une voiture : il s’agit de gérer votre argent, vos besoins et

-

Les 10 erreurs techniques qui empêchent de devenir riche

Devenir riche ne se résume pas à travailler plus ou à gagner plus.En plus des erreurs fréquemment attribuable à notre fonctionnement humain. La véritable richesse, celle qui dure et qui libère, se construit dans les détails techniques de la gestion financière.Et ce sont souvent ces détails, invisibles à l’œil nu, qui font la différence entre

-

Les 10 erreurs financières à éviter pour devenir riche

On parle souvent de richesse comme d’un sommet à atteindre. Un chiffre. Un statut. Une ligne d’arrivée. Mais avec le temps, j’ai compris que la richesse se joue rarement dans un grand coup d’éclat.Elle se construit (ou se détruit) dans les détails, dans les habitudes invisibles, dans les choix répétés sans y penser. La plupart

-

Les 10 choses que j’ai arrêtées pour vivre plus simplement

Pendant longtemps, je pensais que vivre simplement signifiait faire plus d’efforts. Plus de discipline, de règles et de contrôle.Avec le recul, je me rends compte que le vrai changement n’est pas venu de ce que j’ai ajouté à ma vie… mais de ce que j’ai arrêté.Arrêter ne veut pas dire renoncer. Ça veut souvent dire

-

Pourquoi ta stratégie doit changer avec toi

Après avoir exploré la liberté financière dans ses multiples dimensions (sécurité, temps, minimalisme, risque, levier, et la réalité d’une vie financièrement libre) une vérité apparaît clairement : il n’existe pas de plan figé. La liberté financière n’est pas un point fixe. Elle est un voyage, et chaque voyage évolue avec le temps, les expériences, les

-

À quoi ressemble une vie financièrement libre ?

La liberté financière est souvent décrite comme un idéal abstrait. Un objectif lointain, chiffré, presque mythique. On en parle beaucoup, mais on la décrit rarement dans sa réalité quotidienne. À quoi ressemble une vie financièrement libre, une fois les chiffres atteints ? Que change-t-elle vraiment et que ne change-t-elle pas ? Cet article ne cherche

-

Risque, levier et liberté financière : où placer le curseur ?

Après avoir exploré la sécurité financière, le temps long, l’investissement et le minimalisme, une question finit inévitablement par émerger : faut-il prendre plus de risques pour devenir libre plus vite ? Le risque fascine. Il promet des raccourcis, des accélérations, parfois des récits spectaculaires.Mais il est aussi capable de retarder durablement — voire de compromettre

-

Vivre avec moins pour être libre plus tôt

La liberté financière est souvent présentée comme une affaire de chiffres : un montant à atteindre, un rendement cible, une stratégie d’investissement optimale.Comprendre comment créer de l’argent et le mettre à notre service grâce à l’investissement est évidemment essentiel. Mais cette approche, à elle seule, est incomplète. Car il existe un autre levier, souvent sous-estimé,

-

Pourquoi le temps est le vrai moteur de la liberté financière

Lorsqu’on parle de liberté financière, la conversation glisse presque toujours vers les mêmes sujets : rendement, stratégie, allocation, produits. Comme si la clé se trouvait dans le bon choix, au bon moment. Pourtant, lorsqu’on observe les trajectoires réelles, celles qui durent, un facteur domine tous les autres : le temps. Ni le talent, ni la

-

Pourquoi l’épargne de précaution est la première forme de liberté

Lorsque l’on parle de liberté financière, l’imaginaire collectif se tourne presque immédiatement vers l’investissement : bourse, immobilier, rendement, stratégie. Comme si la liberté commençait au moment où l’argent commence à “travailler”. Pourtant, dans la grande majorité des parcours, la liberté financière commence bien avant cela. Sauf gain soudain et imprévu (héritage important, loterie, vente d’entreprise)

-

Qu’est-ce que la liberté financière, vraiment ?

La liberté financière est partout. Dans les titres accrocheurs, les vidéos virales, les promesses de revenus passifs et les chiffres alignés comme des trophées. Elle est souvent présentée comme un état ultime, presque magique, accessible à condition d’atteindre un certain montant (500 000 €, 1 million, parfois plus). Pourtant, lorsqu’on gratte un peu, une question

-

Série – Le chemin vers la liberté financière

La liberté financière ne se décrète pas. Elle se construit.Cette série d’articles explore les différentes étapes de ce chemin, non comme un modèle unique à reproduire, mais comme une grille de lecture pour mieux comprendre sa propre trajectoire. Épisode 1 – Redéfinir la liberté financière Article :Qu’est-ce que la liberté financière, vraiment ? En quelques

-

Synthèse et guide pratique – comment créer sa propre stratégie inspirée des pros

Après avoir exploré les approches professionnelles de l’investissement, la méthode de Warren Buffett et celle de Peter Lynch, il est temps de passer à la phase la plus concrète. Synthèse et guide pratique : construire sa propre stratégie : comment créer sa propre stratégie, adaptée à votre profil et à votre vie, en vous inspirant

-

Les approches professionnelles de l’investissement

Lorsque l’on parle d’investissement professionnel, beaucoup pensent immédiatement à Warren Buffett, Peter Lynch ou aux grands fonds d’investissement. Pourtant, derrière ces noms célèbres, il existe un ensemble d’approches structurées, méthodiques et accessibles qui guident des milliers de professionnels et d’investisseurs expérimentés dans le monde entier. Comprendre ces approches est essentiel pour quiconque souhaite investir comme

-

Série – Investir comme un professionnel

Investir comme un professionnel ne signifie pas battre le marché à tout prix, ni multiplier les opérations complexes.Cela signifie avant tout comprendre les règles du jeu, structurer ses décisions et construire une stratégie cohérente dans le temps. Cette série d’articles propose une exploration progressive des approches utilisées par les investisseurs professionnels, non pour les copier

-

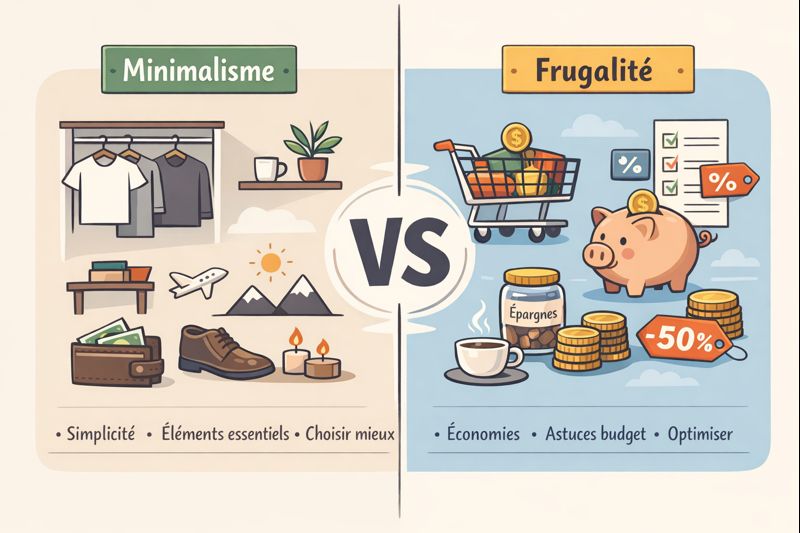

Minimalisme vs frugalité : quelles différences pour son argent ?

Quand on s’intéresse à la gestion de son argent, deux notions reviennent très souvent : le minimalisme et la frugalité.Elles sont parfois utilisées comme des synonymes. Parfois opposées. Souvent mal comprises. Pendant longtemps, moi-même, j’ai mis ces deux mots dans le même panier.Réduire ses dépenses, consommer moins, vivre plus simplement… tout semblait aller dans la

-

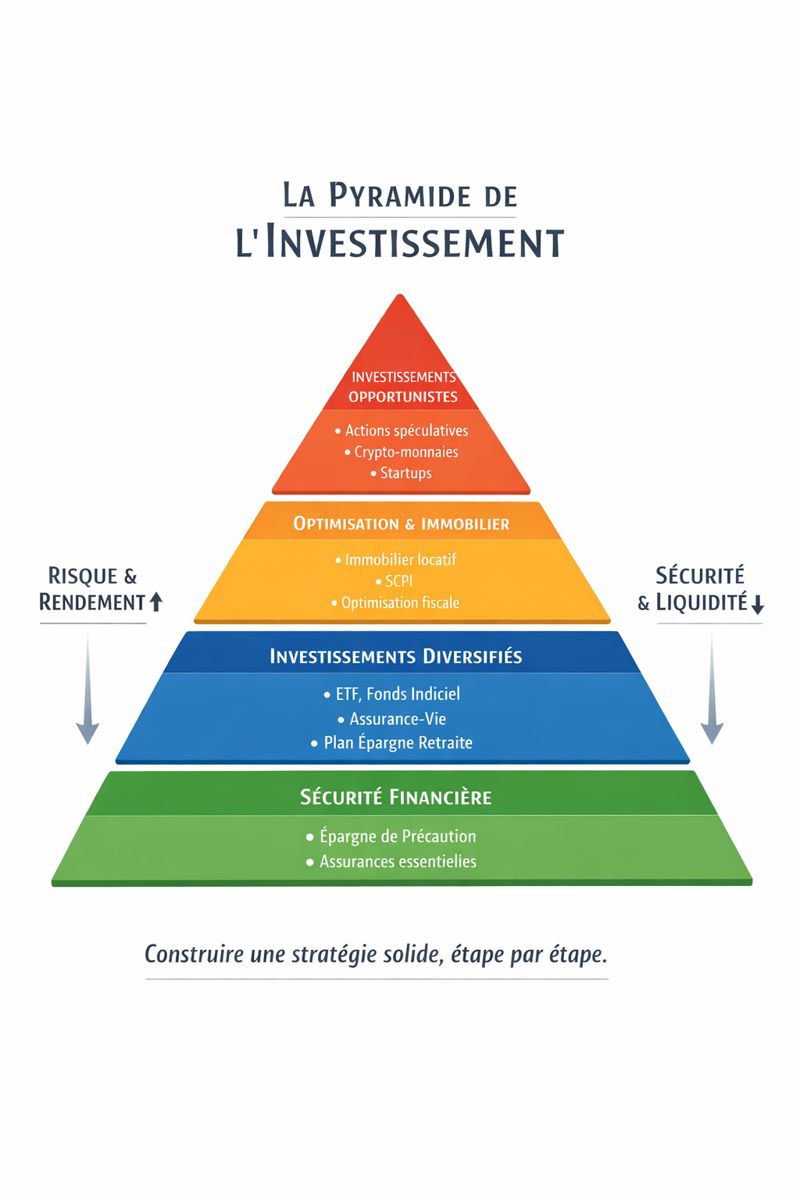

Pyramide d’investissement et liberté financière : construire une indépendance qui tient dans le temps

La liberté financière fait rêver. Elle est souvent présentée comme une ligne d’arrivée : un chiffre à atteindre, un patrimoine à accumuler, un rendement à sécuriser. Pourtant, lorsqu’on s’y penche sérieusement, une évidence apparaît : la liberté financière n’est pas un objectif isolé, mais le résultat d’une structure cohérente. C’est précisément là que la pyramide

-

La pyramide de l’investissement : construire une stratégie solide, étape par étape

En finance personnelle, beaucoup cherchent le bon produit, la bonne action ou la meilleure stratégie. Pourtant, les erreurs les plus coûteuses ne viennent pas d’un mauvais choix ponctuel, mais d’une mauvaise structure globale. Investir sans fondations solides revient à construire la tour Eiffel avec les fondations d’une maison individuelle. C’est précisément ce que permet d’éviter

-

Investir comme Peter Lynch : comprendre le monde réel pour mieux investir

Peter Lynch est souvent moins cité que Warren Buffett (voir Investir comme Warren Buffett : principes, méthode et enseignements pour l’investisseur individuel), mais son influence sur l’investissement moderne est immense. Là où Buffett incarne la patience et la concentration, Lynch représente une autre voie : l’observation du quotidien, la curiosité permanente et l’exploitation des opportunités

-

Investir comme Warren Buffett : principes, méthode et enseignements pour l’investisseur individuel

Warren Buffett est sans doute l’investisseur le plus célèbre de l’histoire moderne. Son nom est devenu synonyme de patience, de discipline et de réussite financière sur le long terme. Pourtant, derrière le mythe se cache une méthode relativement simple dans ses principes, mais exigeante dans son application. « Investir comme Warren Buffett » ne signifie

-

Le crédit lombard : l’élégance du levier, la rigueur du risque

Le crédit lombard ne se présente jamais comme une évidence. Il ne s’offre pas à ceux qui débutent, ni à ceux qui cherchent des raccourcis. Il apparaît plus tard, lorsque le patrimoine existe déjà, lorsque les arbitrages deviennent plus subtils que la simple opposition entre épargne et consommation. Dans l’univers de la gestion patrimoniale, le

-

L’effet de levier : amplifier ses gains… et ses pertes

L’effet de levier fascine autant qu’il inquiète. Il est souvent présenté comme un accélérateur de richesse, un outil puissant capable de transformer un capital modeste en un patrimoine conséquent. Dans le même temps, il est aussi responsable de nombreuses déconvenues financières, parfois irréversibles. En finance personnelle, l’effet de levier n’est ni bon ni mauvais en

-

L’inflation, cet ennemi silencieux qui grignote mon pouvoir d’achat

L’inflation est souvent décrite comme une simple hausse des prix. Une abstraction économique, mesurée par des indices, commentée par les banques centrales et relayée dans les médias. Pourtant, dans la vie quotidienne, elle se manifeste de manière bien plus insidieuse. Elle ne fait pas de bruit, ne provoque pas de choc immédiat, mais agit lentement,

-

Combien faut-il pour être libre financièrement en France ?

« La liberté financière n’est pas un nombre magique, mais un équilibre entre vos revenus, vos dépenses, vos priorités et votre rapport à l’argent. Comprendre combien il faut n’est pas seulement une question mathématique, mais aussi une réflexion sur votre style de vie et vos objectifs.« En France, la notion de liberté financière commence à gagner

-

La règle des 4 % : fondements, limites et réalités derrière le mythe

La règle des 4 % est devenue l’un des piliers de la réflexion autour de l’indépendance financière et de la retraite anticipée. Simple dans sa formulation, puissante dans ses implications, elle promet une idée séduisante : vivre durablement de son capital sans l’épuiser. Pourtant, derrière cette règle apparemment universelle se cache une réalité bien plus

-

Comment investir quand on gagne moins de 2 000 € par mois

Parler d’investissement lorsqu’on gagne moins de 2 000 € par mois peut sembler paradoxal. Dans l’imaginaire collectif, investir serait réservé à ceux qui disposent d’un revenu confortable, d’une épargne déjà conséquente ou d’un patrimoine familial. Pourtant, la réalité est souvent plus nuancée. Investir ne commence pas toujours par une action concrète ou un placement précis,

-

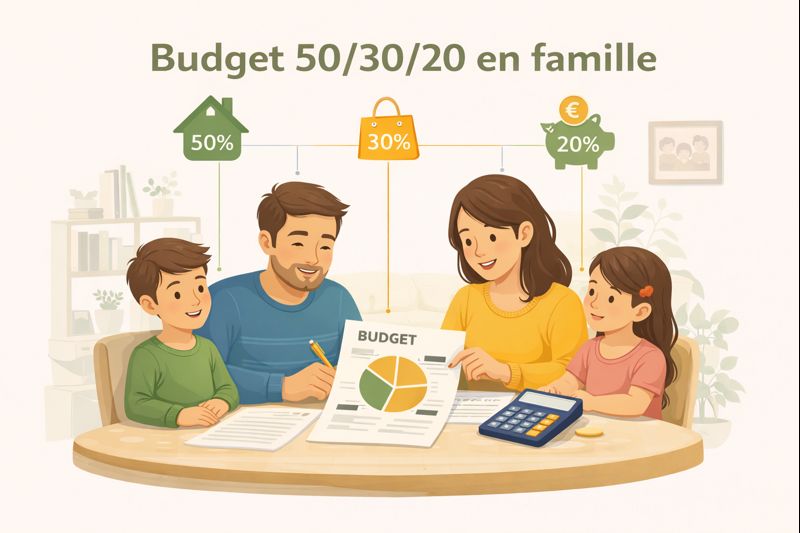

Budget 50/30/20 en famille : exemple concret

Quand on parle de budget, les modèles simples comme le 50/30/20 sont souvent présentés à travers le prisme d’une personne seule (voir article Budget 50/30/20 : exemple concret avec un salaire français). Pourtant, la réalité financière d’une famille est bien différente. Les charges augmentent, les arbitrages se multiplient et la marge de manœuvre semble parfois

-

Budget 50/30/20 : exemple concret avec un salaire français

Le budget 50/30/20 est souvent présenté comme une règle simple et universelle pour mieux gérer son argent. Derrière ces trois chiffres se cache une idée séduisante : répartir ses revenus de manière équilibrée entre besoins essentiels, dépenses de plaisir et épargne. Mais comment ce modèle s’applique-t-il réellement dans le contexte d’un salaire moyen, de charges

-

Les 10 erreurs financières que j’aurais aimé éviter à 25 ans

« Apprendre de ses erreurs est une chose mais c’est généralement trop tard. Apprendre de celles des autres peut vous faire gagner des années d’expérience et des milliers (millions ?) d’euros. » À 25 ans, beaucoup entrent dans la vie active avec de grandes ambitions, des rêves à concrétiser et parfois une méconnaissance des réalités

-

Le Pouvoir des Intérêts Composés : Comment décupler votre capital ?

Les intérêts composés sont souvent décrits comme la huitième merveille du monde de la finance. Comprendre leur fonctionnement peut transformer votre approche et vos résultats de l’épargne et de l’investissement. Si vous avez déjà entendu la célèbre phrase de Albert Einstein selon laquelle les intérêts composés sont la huitième merveille du monde, vous savez que

-

ETF ou fonds : quelle solution pour investir intelligemment ?

Comprendre la différence entre ETF et fonds d’investissement, c’est faire un pas essentiel vers une gestion plus consciente et efficace de votre argent. Investir peut parfois sembler complexe et intimidant. Entre les différents types de produits financiers, les frais, les stratégies et les risques, il est facile de se sentir perdu. Parmi les options les

-

Minimalisme réaliste : mythes et erreurs

Le minimalisme n’est pas une mode ni une course à l’extrême. C’est une approche réaliste et cohérente pour vivre avec plus de liberté, de clarté et de sérénité.Quand on découvre le minimalisme, il est facile d’être submergé par les mythes et les idées reçues : “il faut vivre avec 100 objets”, “tout jeter est obligatoire”,

-

Simplifier sa vie : les 10 décisions qui changent tout

Simplifier sa vie n’est pas un acte de privation, c’est un choix de liberté, de clarté et de sérénité. Chaque décision, même petite compte vraiment. Nous vivons dans un monde où tout va vite : informations, obligations, distractions… Il est facile de se sentir dépassé, stressé ou dispersé. La bonne nouvelle ? Simplifier sa vie

-

Épargner sans se priver : méthode simple

« Épargner n’est pas une punition. C’est une manière de se donner de la liberté et de construire la vie que l’on souhaite. » Épargner fait peur à beaucoup de personnes. On imagine qu’il faut sacrifier ses plaisirs, compter chaque centime et vivre avec frustration. Pourtant, il existe des méthodes simples et réalistes pour mettre

-

Gérer son argent quand on veut vivre avec moins

Apprendre à gérer son argent pour vivre avec moins ne signifie pas renoncer à tout plaisir. Cela signifie plutôt faire des choix conscients et reprendre le contrôle de sa vie. Vivre avec moins n’est pas toujours facile, surtout dans une société qui nous pousse à consommer sans réfléchir. Sans s’en rendre compte, nous sommes en

-

Comment faire un budget simple et minimaliste

Comprendre où va mon argent a été une véritable révélation. J’ai découvert que gérer son budget n’est pas une corvée, mais un outil de liberté car c’est en effet la base de l’accumulation et de l’épargne. C’est le travail sur lequel je dois me pencher en priorité ! Au premier abord, gérer son argent peut