Quand on parle de budget, les modèles simples comme le 50/30/20 sont souvent présentés à travers le prisme d’une personne seule (voir article Budget 50/30/20 : exemple concret avec un salaire français). Pourtant, la réalité financière d’une famille est bien différente. Les charges augmentent, les arbitrages se multiplient et la marge de manœuvre semble parfois se réduire à mesure que les responsabilités grandissent.

Le budget 50/30/20 peut-il encore avoir du sens lorsqu’on vit en couple, avec un ou plusieurs enfants, et un revenu qui n’est pas extensible ? Cet article propose une lecture réaliste et adaptée du modèle, à travers un exemple concret de famille ayant un revenu de 3 500€ par mois, sans le présenter comme une règle absolue, mais comme un outil de réflexion.

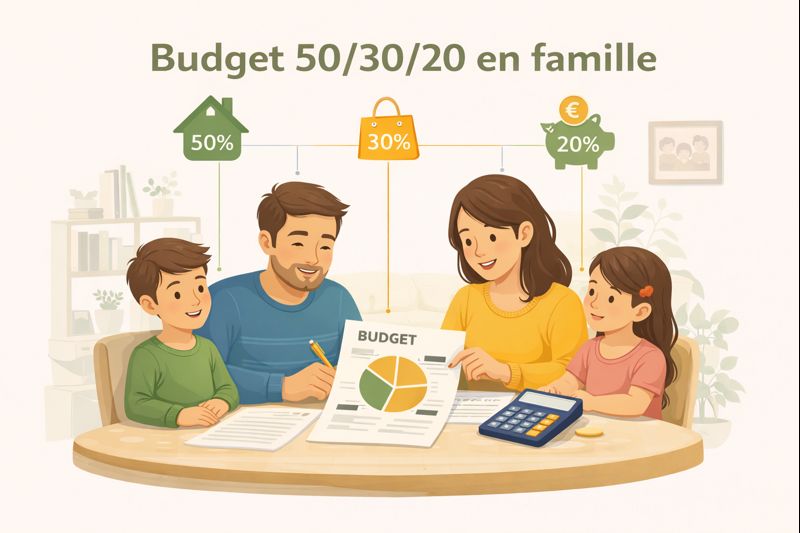

Rappel : le principe du budget 50/30/20

Le modèle repose sur une idée simple :

- 50 % des revenus pour les besoins essentiels

- 30 % pour les dépenses personnelles et le confort

- 20 % pour l’épargne et la projection dans l’avenir

Appliqué à une famille, ce cadre invite surtout à clarifier les priorités, à distinguer ce qui est réellement nécessaire de ce qui relève du confort, et à préserver une place pour l’avenir malgré les contraintes.

Quelle situation familiale prendre comme exemple ?

Pour rester réaliste, prenons l’exemple suivant :

- Couple avec deux enfants

- Revenus nets du foyer : 3 500 € par mois

- Logement en location

- Un véhicule principal

- Vie en zone urbaine ou périurbaine

Ce niveau de revenu correspond à de nombreuses familles françaises : ni privilégiées, ni en grande difficulté, mais soumises à des arbitrages constants.

Les 50 % : les besoins essentiels en famille

Avec 3 500 € de revenus mensuels, la part des besoins essentiels représente 1 750 €.

Dans un foyer familial, cette catégorie est plus large que pour une personne seule. Elle inclut non seulement le logement et l’alimentation, mais aussi toutes les dépenses nécessaires au fonctionnement du foyer.

Exemple de répartition des besoins

- Loyer ou crédit immobilier : 1 050 €

- Charges et énergie (eau, électricité, gaz) : 180 €

- Assurances (habitation, auto, mutuelle) : 220 €

- Transports (carburant, entretien, abonnements) : 180 €

- Alimentation de base : 300 €

- Frais scolaires et garde (cantine, fournitures) : 120 €

Total : 1 750 €

Ce tableau met en évidence une réalité fréquente : le logement et l’alimentation représentent le cœur du budget familial. Ce sont aussi les postes les plus difficiles à réduire sans impact direct sur le confort ou la qualité de vie.

Quand les 50 % deviennent 55 ou 60 %

Pour beaucoup de familles, maintenir les dépenses essentielles sous les 50 % est compliqué. Les frais liés aux enfants, au logement ou à la mobilité peuvent rapidement faire basculer l’équilibre.

Dans ce contexte, le budget 50/30/20 doit être vu comme une boussole, pas comme une contrainte rigide. Dépasser les 50 % n’est pas un échec, mais une information utile pour comprendre où se situent les marges de manœuvre… ou leur absence.

Les 30 % : le confort et la qualité de vie familiale

Avec un revenu de 3 500 €, la part “plaisir et confort” représente 1 050 € par mois.

En famille, cette catégorie change de nature. Il ne s’agit plus uniquement de loisirs individuels, mais de dépenses qui contribuent à l’équilibre et au bien-être collectif.

Exemple de dépenses dans les 30 %

- Loisirs et sorties en famille : 250 €

- Activités des enfants (sport, culture) : 200 €

- Vacances et week-ends (lissés sur l’année) : 300 €

- Abonnements (internet, streaming, téléphonie) : 120 €

- Achats personnels et vêtements : 180 €

Total : 1 050 €

Ces dépenses sont parfois perçues comme secondaires, mais elles jouent un rôle central dans la vie familiale. Elles participent à la cohésion, au plaisir partagé et à l’équilibre émotionnel du foyer.

Redéfinir le “plaisir” en famille

Dans un cadre familial, le plaisir n’est pas toujours synonyme de dépenses élevées. Il peut s’exprimer à travers :

- des activités simples,

- du temps partagé,

- des habitudes choisies plutôt que subies.

Le budget 50/30/20 invite à se poser une question essentielle : quelles dépenses améliorent réellement notre qualité de vie familiale ?

Les 20 % : épargne, sécurité et avenir des enfants

Les 20 %, soit 700 € par mois, sont souvent la partie la plus délicate à préserver quand on a des enfants. Pourtant, c’est aussi celle qui apporte le plus de sérénité à long terme. Cette enveloppe peut être répartie entre plusieurs objectifs.

Exemple de répartition possible

- Épargne de sécurité du foyer : 250 €

- Épargne projets (travaux, vacances, changements de vie) : 200 €

- Épargne long terme / investissement : 150 €

- Épargne pour les enfants (études, avenir) : 100 €

Total : 700 €

L’idée, dans un premier temps, n’est pas d’optimiser chaque euro, mais de maintenir une dynamique d’anticipation, même modeste.

Quand épargner semble impossible

Certaines périodes de la vie familiale rendent l’épargne difficile : naissance, déménagement, imprévus, baisse temporaire de revenus. Dans ces moments-là, réduire ou suspendre l’épargne n’est pas un échec, mais une adaptation.

Le budget 50/30/20 rappelle simplement que l’épargne n’est pas ce qui reste en fin de mois, mais une intention consciente, ajustable selon les phases de vie.

Adapter le modèle à sa réalité familiale

De nombreuses familles adoptent une version plus souple du modèle (55/30/15 ou 60/25/15). Ces ajustements sont souvent plus réalistes et permettent de conserver l’esprit du modèle sans créer de frustration.

Budget familial et minimalisme

Dans une approche minimaliste, le budget devient un outil puissant pour :

- simplifier les décisions,

- réduire les dépenses automatiques,

- aligner les choix financiers avec les valeurs du foyer.

Le minimalisme appliqué au budget familial ne consiste pas à “faire moins”, mais à faire plus intentionnellement.

Conclusion : un cadre pour retrouver de la clarté

Le budget 50/30/20, appliqué à une famille avec 3 500 € de revenus, montre que l’équilibre financier n’est pas une question de perfection, mais de cohérence.

Ce modèle ne prétend pas s’adapter parfaitement à toutes les situations familiales. En revanche, il offre un cadre clair pour réfléchir à ses priorités, comprendre ses contraintes et avancer vers une gestion plus consciente de l’argent.

En famille, le budget n’est pas seulement un outil financier. C’est aussi un support de dialogue, de choix communs et de projection collective.

Les derniers articles de Monetrae

- LeanFIRE vs FatFIRE : Quel type de liberté choisir ?

- CoastFIRE : Travailler par plaisir parce que votre retraite est déjà financée

- BaristaFIRE : Quitter un CDI pour un job à mi-temps

- Acheter du temps plutôt que des objets : changer sa psychologie de consommation.

- J’économise des centaines d’euros en promenant mon chien

Laisser un commentaire