En finance personnelle, beaucoup cherchent le bon produit, la bonne action ou la meilleure stratégie. Pourtant, les erreurs les plus coûteuses ne viennent pas d’un mauvais choix ponctuel, mais d’une mauvaise structure globale. Investir sans fondations solides revient à construire la tour Eiffel avec les fondations d’une maison individuelle.

C’est précisément ce que permet d’éviter la pyramide de l’investissement. Plus qu’un modèle théorique, c’est un cadre de réflexion qui aide à hiérarchiser les priorités, à comprendre le rôle de chaque euro investi et à bâtir un patrimoine cohérent dans le temps.

La pyramide de l’investissement rappelle une évidence souvent oubliée : tous les investissements n’ont pas le même rôle, ni le même niveau de risque, ni la même temporalité.

1. Qu’est-ce que la pyramide de l’investissement ?

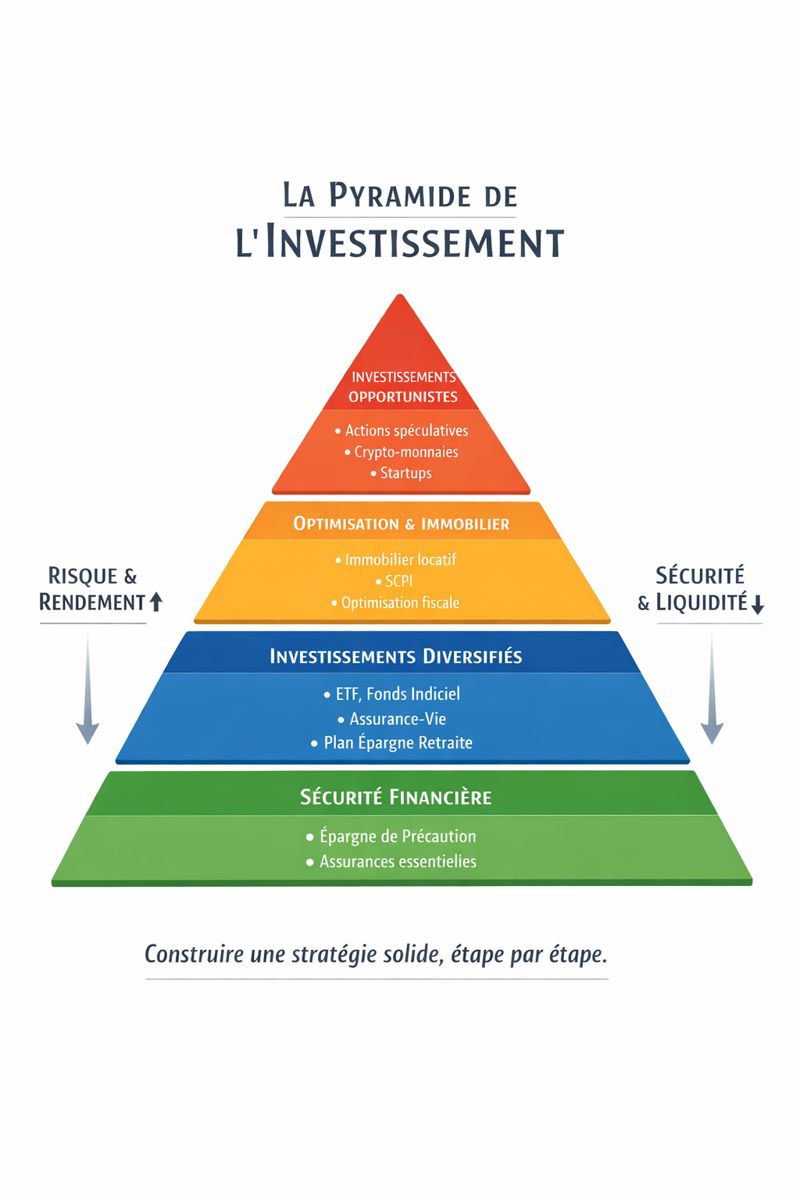

La pyramide de l’investissement est une représentation visuelle et conceptuelle des différentes couches d’un patrimoine financier, classées selon leur niveau de risque, de liquidité et de priorité.

Elle repose sur un principe simple : plus on monte dans la pyramide, plus le potentiel de rendement est élevé, mais plus le risque et l’incertitude augmentent, et moins la base est large.

Chaque niveau soutient le suivant. Sans base solide, le sommet devient instable.

2. Pourquoi cette approche est essentielle en finance personnelle

2.1 Investir n’est pas spéculer

L’une des confusions les plus fréquentes est de considérer tous les placements comme équivalents. En réalité une épargne de précaution, un ETF monde, un investissement immobilier, une crypto-monnaie, ne répondent pas aux mêmes objectifs.

La pyramide permet de redonner une fonction à chaque décision financière.

2.2 Adapter l’investissement à sa situation réelle

Âge, stabilité professionnelle, charges familiales, tolérance au risque : la pyramide n’est pas figée. Elle se personnalise.

Un étudiant, un salarié en CDI, un entrepreneur ou un retraité n’auront pas la même pyramide.

En revanche, la logique de cette pyramide reste universelle.

3. La base de la pyramide : la sécurité financière

3.1 L’épargne de précaution

La base de toute pyramide d’investissement est l’épargne de sécurité. Elle ne vise pas le rendement, mais la résilience.

Objectif :

- faire face aux imprévus,

- éviter de vendre des investissements au mauvais moment,

- réduire le stress financier.

Exemples : Livret A, LDDS, compte épargne liquide.

Montant souvent évoqué est de 3 à 6 mois de dépenses courantes. Ce montant est à nuancé en fonction de votre profil et votre capacité à générer de l’argent ou retrouver un emploi rapidement. Parfois c’est plus pour les indépendants, parfois beaucoup moins pour les médecins.

Sans cette base, toute stratégie d’investissement est fragile.

3.2 Exemple concret

Une personne investie en bourse sans épargne de précaution et qui subit une perte d’emploi risque de vendre en période de baisse, de transformer une volatilité temporaire en perte définitive. La base protège contre les décisions émotionnelles.

4. Le deuxième niveau : la protection et la stabilité

4.1 Assurances et couvertures essentielles

Avant même de chercher le rendement, il faut protéger ce qui existe déjà.

Cela inclut une assurance santé, une prévoyance, une assurance habitation et parfois assurance décès ou invalidité (Garantie Accidents de la Vie).

Ces éléments ne sont pas des investissements, mais des amortisseurs de choc.

4.2 Réduction des risques structurels

À ce niveau, on trouve aussi la gestion du surendettement, la stabilisation des charges fixes, la maîtrise du budget.

Un patrimoine ne se développe pas durablement dans un environnement instable.

5. Le cœur de la pyramide : les investissements long terme

C’est ici que commence réellement la construction patrimoniale.

5.1 Les investissements diversifiés

Ce niveau regroupe les actifs conçus pour faire croître le patrimoine sur le long terme, battre l’inflation et bénéficier des intérêts composés.

Exemples : ETF actions monde, fonds indiciels, assurance-vie investie sur des supports diversifiés, PER selon les situations.

Ces investissements reposent sur trois piliers essentiels ; la diversification, la régularité, le temps.

5.2 Exemple chiffré

Un investissement mensuel de 300 € sur un ETF monde pendant 25 ans, avec un rendement annuel moyen de 6 %, représente un capital final significatif, sans nécessité de timing parfait.

Ce niveau constitue souvent la plus grande partie de la pyramide.

6. Le niveau supérieur : la recherche d’optimisation

6.1 Immobilier, fiscalité et stratégies avancées

À ce stade, l’investisseur cherche à optimiser la fiscalité, utiliser intelligemment l’effet de levier et structurer son patrimoine.

Exemples l’investissement immobilier locatif, SCPI, montages fiscaux encadrés (Pinel, Pacte…), crédit maîtrisé.

Ces stratégies nécessitent des connaissances, une vision long terme, une capacité à absorber les imprévus.

6.2 Risque maîtrisé, mais réel

Contrairement à la base, les erreurs ici peuvent coûter cher selon les aléas et imprévus (vacance locative, hausse des taux, fiscalité changeante).

D’où l’importance d’une base solide. N’est-ce pas ? 😉

7. Le sommet de la pyramide : les investissements opportunistes

7.1 Le capital à risque

Le sommet regroupe les investissements à fort potentiel, très incertains (et donc plus risqués), souvent illiquides ou volatils.

Exemples : stock picking concentré, private equity, cryptomonnaies, startups, produits spéculatifs.

Ce capital doit être non essentiel à l’équilibre financier courant et doit pouvoir être immobilisé sur une durée longue (plusieurs années).

7.2 Une règle implicite

Si un investissement vous empêche de dormir, il est probablement trop haut placé dans votre pyramide ou trop volumineux pour les fondations actuelles.

8. Une pyramide dynamique, pas figée

La pyramide évolue avec le temps.

- Au début de carrière : base large, sommet réduit.

- En phase d’accumulation : cœur dominant.

À l’approche de la retraite : sécurisation progressive.

Ignorer cette dynamique conduit à des déséquilibres.

9. Erreurs fréquentes

9.1 Commencer par le sommet

Investir en actifs spéculatifs sans base solide est l’erreur la plus courante.

Le résultat pourrait ne pas tarder à se faire sentir (stress, ventes forcées, découragement).

9.2 Trop sécuriser… et ne jamais investir

À l’inverse, rester bloqué sur la base expose à l’inflation, la stagnation du patrimoine.

La pyramide n’est pas un refuge immobile. Lorsqu’un niveau est rempli, il faut apprendre à passer au supérieur sans tarder pour profiter des bienfaits des intérêts composés.

10. La pyramide de l’investissement et le minimalisme financier

Dans une approche minimaliste, la pyramide permet de réduire le nombre de décisions, clarifier les priorités, éliminer les investissements incohérents.

Moins de produits, mais mieux structurés est souvent une solution utile.

Conclusion : investir, c’est d’abord structurer

La pyramide de l’investissement n’est pas une stratégie miracle. C’est un cadre mental.

Elle rappelle que la sécurité précède la performance, la cohérence prime sur la complexité, le temps est plus puissant que le timing.

Construire un patrimoine durable ne consiste pas à chercher le sommet le plus haut, mais à bâtir une base suffisamment large pour le soutenir. Cette pyramide est donc le premier pas vers la liberté financière.

En finance personnelle, la solidité est souvent invisible. Mais c’est elle qui fait toute la différence lorsque les cycles se retournent.

Vers la suite de la série

Dans les prochains articles, nous explorerons en détail :

- Qu’est-ce que la liberté financière, vraiment ?

- Pourquoi l’épargne de précaution est la première forme de liberté

- La pyramide de l’investissement : construire une stratégie solide, étape par étape

- Pyramide d’investissement et liberté financière : construire une indépendance qui tient dans le temps

- Pourquoi le temps est le vrai moteur de la liberté financière

- Vivre avec moins pour être libre plus tôt

- Risque, levier et liberté financière : où placer le curseur ?

- À quoi ressemble une vie financièrement libre ?

- Pourquoi ta stratégie doit changer avec toi

Laisser un commentaire