-

Risque, levier et liberté financière : où placer le curseur ?

Après avoir exploré la sécurité financière, le temps long, l’investissement et le minimalisme, une question finit inévitablement par émerger : faut-il prendre plus de risques pour devenir libre plus vite ? Le risque fascine. Il promet des raccourcis, des accélérations, parfois des récits spectaculaires.Mais il est aussi capable de retarder durablement — voire de compromettre

-

Vivre avec moins pour être libre plus tôt

La liberté financière est souvent présentée comme une affaire de chiffres : un montant à atteindre, un rendement cible, une stratégie d’investissement optimale.Comprendre comment créer de l’argent et le mettre à notre service grâce à l’investissement est évidemment essentiel. Mais cette approche, à elle seule, est incomplète. Car il existe un autre levier, souvent sous-estimé,

-

Pourquoi le temps est le vrai moteur de la liberté financière

Lorsqu’on parle de liberté financière, la conversation glisse presque toujours vers les mêmes sujets : rendement, stratégie, allocation, produits. Comme si la clé se trouvait dans le bon choix, au bon moment. Pourtant, lorsqu’on observe les trajectoires réelles, celles qui durent, un facteur domine tous les autres : le temps. Ni le talent, ni la

-

Pourquoi l’épargne de précaution est la première forme de liberté

Lorsque l’on parle de liberté financière, l’imaginaire collectif se tourne presque immédiatement vers l’investissement : bourse, immobilier, rendement, stratégie. Comme si la liberté commençait au moment où l’argent commence à “travailler”. Pourtant, dans la grande majorité des parcours, la liberté financière commence bien avant cela. Sauf gain soudain et imprévu (héritage important, loterie, vente d’entreprise)

-

Qu’est-ce que la liberté financière, vraiment ?

La liberté financière est partout. Dans les titres accrocheurs, les vidéos virales, les promesses de revenus passifs et les chiffres alignés comme des trophées. Elle est souvent présentée comme un état ultime, presque magique, accessible à condition d’atteindre un certain montant (500 000 €, 1 million, parfois plus). Pourtant, lorsqu’on gratte un peu, une question

-

Série – Le chemin vers la liberté financière

La liberté financière ne se décrète pas. Elle se construit.Cette série d’articles explore les différentes étapes de ce chemin, non comme un modèle unique à reproduire, mais comme une grille de lecture pour mieux comprendre sa propre trajectoire. Épisode 1 – Redéfinir la liberté financière Article :Qu’est-ce que la liberté financière, vraiment ? En quelques

-

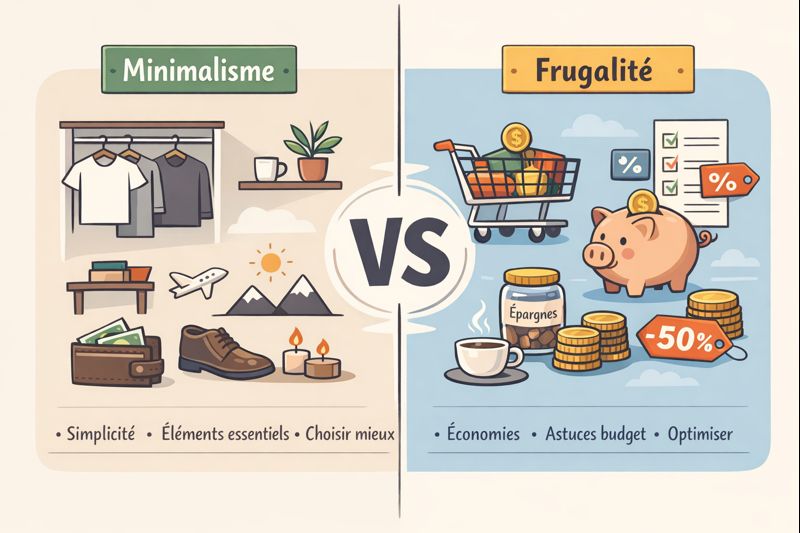

Minimalisme vs frugalité : quelles différences pour son argent ?

Quand on s’intéresse à la gestion de son argent, deux notions reviennent très souvent : le minimalisme et la frugalité.Elles sont parfois utilisées comme des synonymes. Parfois opposées. Souvent mal comprises. Pendant longtemps, moi-même, j’ai mis ces deux mots dans le même panier.Réduire ses dépenses, consommer moins, vivre plus simplement… tout semblait aller dans la

-

Pyramide d’investissement et liberté financière : construire une indépendance qui tient dans le temps

La liberté financière fait rêver. Elle est souvent présentée comme une ligne d’arrivée : un chiffre à atteindre, un patrimoine à accumuler, un rendement à sécuriser. Pourtant, lorsqu’on s’y penche sérieusement, une évidence apparaît : la liberté financière n’est pas un objectif isolé, mais le résultat d’une structure cohérente. C’est précisément là que la pyramide

-

Combien faut-il pour être libre financièrement en France ?

« La liberté financière n’est pas un nombre magique, mais un équilibre entre vos revenus, vos dépenses, vos priorités et votre rapport à l’argent. Comprendre combien il faut n’est pas seulement une question mathématique, mais aussi une réflexion sur votre style de vie et vos objectifs.« En France, la notion de liberté financière commence à gagner

-

Comment investir quand on gagne moins de 2 000 € par mois

Parler d’investissement lorsqu’on gagne moins de 2 000 € par mois peut sembler paradoxal. Dans l’imaginaire collectif, investir serait réservé à ceux qui disposent d’un revenu confortable, d’une épargne déjà conséquente ou d’un patrimoine familial. Pourtant, la réalité est souvent plus nuancée. Investir ne commence pas toujours par une action concrète ou un placement précis,