Les intérêts composés sont souvent décrits comme la huitième merveille du monde de la finance. Comprendre leur fonctionnement peut transformer votre approche et vos résultats de l’épargne et de l’investissement.

Si vous avez déjà entendu la célèbre phrase de Albert Einstein selon laquelle les intérêts composés sont la huitième merveille du monde, vous savez que ce mécanisme n’est pas à prendre à la légère. Pourtant, beaucoup d’investisseurs débutants ignorent à quel point les intérêts composés peuvent faire une différence sur le long terme.

Dans cet article, nous allons explorer les intérêts composés : le secret d’une épargne qui travaille. Son concept, son fonctionnement, ses avantages, ses applications concrètes et comment l’utiliser pour faire fructifier votre argent.

1. Qu’est-ce que les intérêts composés ?

Les intérêts composés sont des intérêts calculés non seulement sur le capital initial investi, mais aussi sur les intérêts déjà générés. Contrairement aux intérêts simples, qui ne s’appliquent qu’au capital de départ, les intérêts composés permettent à votre argent de “travailler pour lui-même” et de croître de plus en plus rapidement (en valeur absolue) au fil du temps.

1.1 Exemple simple

Si vous placez 1 000 € à un taux annuel de 5 % :

Avec les intérêts simples, chaque année, vous gagnez 5 % de 1 000 €, soit 50 € par an. Après 5 ans, votre capital est de 1 250 €.

Tandis qu’avec les intérêts composés, chaque année, les intérêts s’ajoutent au capital. La première année, vous gagnez 50 € (comme avec les intérêts simple). La deuxième années vous gagnez 5 % sur 1 050 € soit 52,50 €, et ainsi de suite. Après 5 ans, votre capital est de 1 276,28 €.

Même si l’écart semble petit à court terme, plus l’horizon est long, plus l’effet est spectaculaire. En effet, sur 30ans, la différence atteint plus de 1800€. Autrement dit, avec les intérêts simples, vous auriez fait x2.5 alors que les intérêts composés permettent de faire x4,3 !

2. La formule des intérêts composés

La formule mathématique classique est la suivante :A=P×(1+nr)n×t

Où :

- A = Montant final

- P = Capital initial

- r = Taux d’intérêt annuel (en décimal, ex : 5 % = 0,05)

- n = Nombre de périodes de capitalisation par an

- t = Durée de l’investissement en années

2.1 Exemple de calcul

Si vous investissez 5 000 € à 6 % d’intérêt annuel, capitalisés mensuellement (n=12), pendant 10 ans :Votre capital double quasiment en 10 ans grâce aux intérêts composés.

3. Pourquoi les intérêts composés sont puissants

3.1 Effet exponentiel

Contrairement à la croissance linéaire, la croissance par intérêts composés est exponentielle. Plus le temps passe, plus les intérêts générés deviennent importants et s’auto-renforcent.

3.2 L’effet du temps

Le facteur le plus important pour bénéficier des intérêts composés est le temps. Même des montants modestes investis tôt peuvent générer des gains significatifs à long terme.

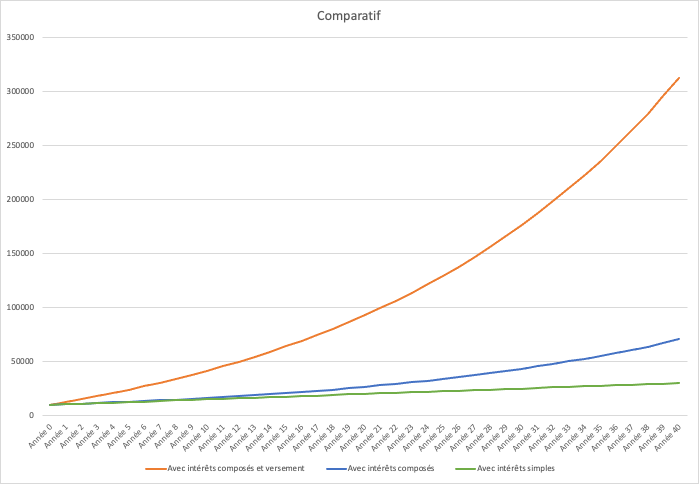

Exemple : 1 0’000 € investis à 5 % pendant 40 ans deviennent 70’400 €, alors que 10’000 € investis à 5 % pendant 10 ans deviennent seulement 16 289 €. Le temps fait toute la différence et puisque nous voulons capitaliser pour notre retraite financière, il faut en profiter pleinement.

4. Applications concrètes

4.1 Épargne régulière

En ajoutant des versements réguliers à votre capital initial, les intérêts composés deviennent encore plus puissants.

Si on reprend l’exemple ci-dessus. Après avoir investis 10’000€ à 5% la première année, vous ajoutez 2’000€ tous les ans (en début d’année), pendant 40ans. Votre capital atteint ainsi 312’000€ ! Oui vous avez bien lu et on ne peut pas être plus clair sur l’intérêt des intérêts !

4.2 Investissements à long terme

Les intérêts composés sont donc essentiels dans les ETF, fonds d’investissement ou comptes d’épargne rémunérés. Plus vous laissez votre argent travailler longtemps, plus le rendement composé est important.

4.3 Retraite et capitalisation

Pour la retraite, les intérêts composés sont une alliée précieuse. Investir le plus tôt possible, même de petites sommes, peut se traduire par un capital conséquent au moment du départ à la retraite.

5. Les pièges à éviter

Le premiers pièges consiste à retirer trop tôt sont épargne. Retirer vos gains réduit l’effet des intérêts composés puisque la capitalisation continue uniquement sur les fonds qui restent.. Idéalement, il ne faut pas retirer d’argent avant l’échéance pour en profiter au maximum.

Evidemment, la magie est d’autant plus forte que les taux sont hauts. Le second piège est donc les taux d’intérêt faible. Pour profiter pleinement, choisissez des placements adaptés à votre horizon et à votre profil. Plus votre horizon est long et plus vous avez la capacité de supporter les aléas de marché, plus vous pourrez opter pour des placements risqués et potentiellement rémunérateurs.

Finalement, les frais élevés sont à éviter. Les frais d’investissement réduisent l’effet du capital composé. Privilégiez des produits à faibles frais. Nous avons vu dans l’article ETF ou fonds : quelle solution choisir pour investir intelligemment ? que les différences de frais entre deux produits peuvent être énormes !

6. Astuces pour maximiser les intérêts composés

Commencez le plus tôt possible même avec un montant minimal au début est la clé.

Investissez régulièrement, même de petites sommes pour compléter le montant du capital qui travail.

Réinvestissez TOuJOURS les gains pour que les intérêts continuent de croître.

Choisissez des placements à long terme et à frais raisonnables pour augmenter au maximum le taux annuel.

Évitez les retraits fréquents, laissez votre capital travailler le plus longtemps possible.

Conclusion

Les intérêts composés sont bien plus qu’un simple mécanisme financier : ils représentent une philosophie d’investissement basée sur le temps, la patience et la régularité. En comprenant leur fonctionnement et en les appliquant avec méthode, vous pouvez transformer même de petites sommes en capital significatif sur le long terme.

Investir tôt, régulièrement et intelligemment est le moyen le plus sûr de bénéficier de la puissance des intérêts composés. Chaque décision d’épargne ou d’investissement devient alors un pas concret vers plus de liberté financière et une vie plus alignée avec vos objectifs.

Comprendre et utiliser les intérêts composés encourage également une discipline financière et mentale. Laisser le temps jouer en votre faveur permet de prendre des décisions plus sereines et d’éviter les réactions impulsives liées aux fluctuations du marché.

Les derniers articles de Monetrae

- LeanFIRE vs FatFIRE : Quel type de liberté choisir ?

- CoastFIRE : Travailler par plaisir parce que votre retraite est déjà financée

- BaristaFIRE : Quitter un CDI pour un job à mi-temps

- Acheter du temps plutôt que des objets : changer sa psychologie de consommation.

- J’économise des centaines d’euros en promenant mon chien

Laisser un commentaire